Instrumentele de investiții financiare sunt asemeni unei călătorii printr-un muzeu financiar, unde fiecare produs reprezintă o piesă de artă cu propriile povești și semnificații. Înțelegerea acestor produse este cheia pentru a face alegeri inteligente și informate.

Haideți să explorăm această galerie a investițiilor care pot fi făcute si cu sume mai mici, analizând avantajele și dezavantajele fiecăruia și descoperind strategii practice pentru reducerea riscurilor.

1. Fondurile de investiții (mutuale)

Imaginați-vă un coș plin cu fructe diverse, fiecare adăugând o valoare unică. Așa sunt fondurile de investiții: colecții de acțiuni, obligațiuni și alte active, toate gestionate de experți financiari. Aceste fonduri sunt în mai multe forme:

- Fonduri de acțiuni: gândiți-vă la ele ca la o grădină cu flori, având arome care mai de care mai ispititoare – atractive și pline de potențial, dar care necesită cunoștințe și o îngrijire atentă, pentru a preîntâmpina riscul ofilirii pe neașteptate a oricăreia dintre flori. Aceste fonduri investesc predominant în acțiuni ale diverselor companii cu capital de stat sau privat și oferă posibilitatea unor câștiguri mari.

- Fondurile de obligațiuni: asemenea unei biblioteci liniștite, fondurile de obligațiuni oferă stabilitate și predictibilitate investind în obligațiuni guvernamentale si corporative.

- Fondurile diversificate: ca un mic dejun echilibrat, aceste fonduri combină in diferite proporții acțiuni, obligațiuni si depozite bancare, oferind un echilibru între risc și randament.

Avantaje:

- Diversificare: Reduce riscul, asemănător cu a avea mai multe surse de venit.

- Gestionare profesională: Investițiile sunt administrate de experți, asemenea unui ghid care cunoaște toate colțurile unui muzeu.

Dezavantaje:

- Costuri: comisioane și taxe de gestionare.

- Volatilitate: Valoarea investiției poate fluctua prin aprecierea sau deprecierea unităților de fond, de la o zi la alta.

- Regim fiscal:

- 1% din venit dacă unitățile de fond au fost vândute după 365 de zile de la achiziționare.

- 3% din venit dacă unitățile de fond au fost vândute mai devreme de 365 de zile de la achiziționare.

2. Acțiuni

Acțiunile sunt ca și cum ai deveni coproprietar la o firmă. Cumpărând acțiuni, deții o parte din firmă și poți beneficia de creșterea acesteia.

Avantaje:

- Potențial ridicat de câștig: Asemenea unei afaceri de succes, poți obține profituri substanțiale.

- Control: Tu decizi în ce acțiuni să investești si ce sumă.

Dezavantaje:

- Risc ridicat: Valoarea acțiunilor poate varia semnificativ.

- Cunoștințe financiare: Necesită o înțelegere bună a pieței bursiere și a companiilor, ca și un antreprenor care are nevoie să cunoască bine piața pentru a reuși într-o afacere.

- Regim fiscal:

- 1% din venit dacă acțiunile au fost vândute după 365 de zile de la achiziționare.

- 3% din venit dacă acțiunile au fost vândute mai devreme de 365 de zile de la achiziționare.

3. Obligațiuni

Obligațiunile sunt similare cu a împrumuta bani unei persoane care îți inspiră încredere că vei primi înapoi suma împrumutată plus dobânda.

Avantaje:

- Stabilitate: Oferă plăți fixe de dobânzi și returnarea împrumutului la maturitate, asemenea unui contract ferm.

- Risc mai scăzut: Mai puțin riscante decât acțiunile.

Dezavantaje:

- Randamente mai mici: În general, oferă câștiguri mai mici comparativ cu acțiunile.

- Sensibilitate la ratele dobânzii: Valoarea obligațiunilor poate scădea dacă ratele dobânzilor la depozite cresc.

- Regim fiscal:

- 1% din venit dacă obligațiunile au fost vândute după 365 de zile de la achiziționare.

- 3% din venit dacă obligațiunile au fost vândute mai devreme de 365 de zile de la achiziționare.

4. Fondurile de pensii facultative (Pilonul III)

Pilonul de pensii facultative (Pilonul III) reprezintă un sistem de economisire și investiție pe termen lung, destinat suplimentării pensiei de stat (Pilonul I) și a pensiei private obligatorii (Pilonul II). Participarea la acest pilon este voluntară, iar contribuțiile sunt făcute de către angajat și/sau angajator.

Avantaje:

- Suplimentarea venitului la pensie: oferă posibilitatea de a acumula economii suplimentare care pot crește nivelul venitului în perioada de pensionare.

- Beneficii fiscale: Contribuțiile angajatului sunt deductibile din venitul impozabil în limita a 400 euro/an. Angajatorii care contribuie în numele angajaților beneficiază de deducerea contribuțiilor în limita a 400 euro/angajat/an.

- Flexibilitate: Participanții pot alege nivelul contribuțiilor și pot modifica contribuția în funcție de posibilitățile financiare și obiectivele de economisire.

- Diversificarea investițiilor: Fondurile de pensii facultative investesc în diverse instrumente financiare, oferind posibilitatea de a diversifica riscul investițional.

Dezavantaje:

- Riscul investițional: Fondurile de pensii facultative investesc în piețe financiare, care pot fluctua. Astfel, există riscul ca valoarea acumulărilor să scadă în perioadele de instabilitate economică.

- Costuri administrative: Fondurile de pensii facultative percep comisioane de administrare, care pot eroda randamentele nete ale investițiilor.

- Lichiditate redusa: Accesul la economiile acumulate este limitat până la împlinirea vârstei de pensionare (sau în cazuri specifice, cum ar fi invaliditatea). Aceasta poate fi o problemă în situații de urgență financiară.

- Influența factorilor externi: Performanța fondurilor de pensii facultative poate fi influențată de factori macroeconomici și politici care sunt în afara controlului administratorilor de fonduri și participanților.

5. Alte forme investiționale

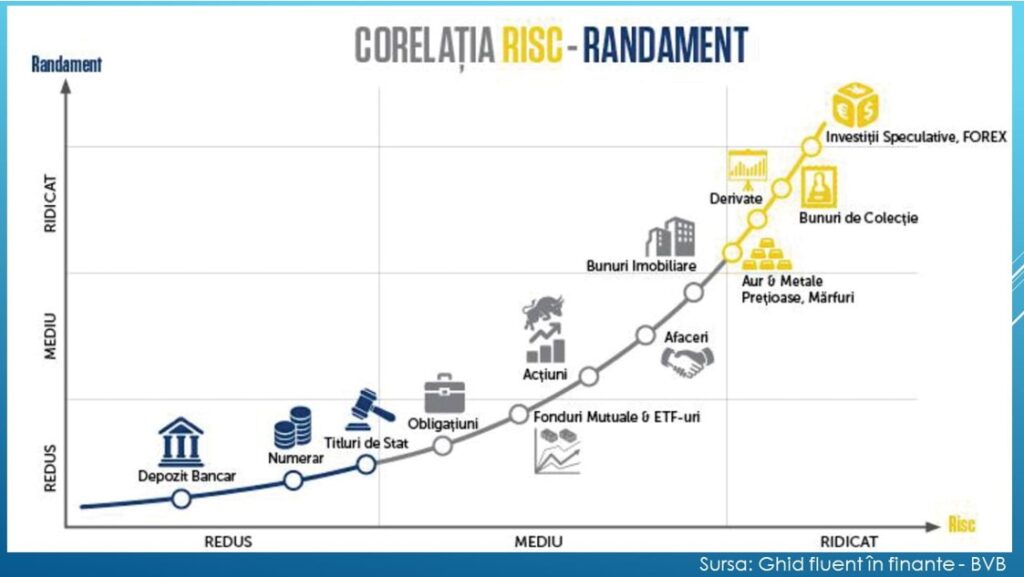

Muzeul nostru financiar mai cuprinde și alte piese cu specific investițional: imobiliare, afaceri, metale prețioase, bunuri de colecție, crypto și instrumente speculative etc., ale căror randamente pot fi mult peste cele obținute prin plasamentele în instrumente de economisire, dar al căror risc de pierdere este direct proporțional cu potențialul ridicat de randament.

O reprezentare sugestivă a corelației risc – randament, funcție de tipul de investiție, este redată în graficul de mai jos, realizat de specialiștii Bursei de Valori București:

Concluzie

Am început seria noastră de articole cu explicații despre cum putem proiecta un buget care să ne ajute să identificăm cât și cum să economisim.

În continuare ne-am familiarizat cu tipurile de produse financiare, avantajele și dezavantajele fiecărei categorii, evaluarea raportului între randamentele și riscurile presupuse de aceste plasamente.

Acum, înaintea luării deciziei de a economisi sau a investi, dați deoparte experimentele cu borcănașe, pliculețe, pușculițe etc.😀 și încercați, mai întâi, să vă cunoașteți profilul financiar parcurgând chestionarul de pe site-ul Asociației CAR RESTART BPT.

Este esențial să evaluați cu atenție avantajele și dezavantajele fiecărui instrument financiar și să alegeți formele de economisire și/sau investire cele mai potrivite profilului, situației și obiectivelor dumneavoastră sociale și familiale.

Cu o informare adecvată și o planificare atentă, chiar și investițiile mici pot conduce la creșteri financiare semnificative pe termen lung.

Pentru mai multe informații și sfaturi personalizate nu ezitați să consultați consilieri financiari sau organizații care oferă expertiză și suport financiar persoanelor cu dizabilități.

Educația financiară continuă, este cheia pentru a naviga cu succes pe drumul independenței financiare.

„Economisirea – calea spre independența financiară” este un proiect Jurnal Social, susținut de Consiliul Național al Dizabilității din România și Asociația CAR RESTART BPT și se adresează persoanelor cu dizabilități. În fiecare săptămână, pe termen lung, ne propunem să oferim persoanelor cu dizabilități informații legate de inițierea în conceptul de economisire, să identificăm provocările financiare specifice și să găsim soluții practice.

Citește și:

Introducere în economisire – Primii pași către stabilitatea financiară

Obstacolele Financiare – cum să depășești provocările economice specifice

Titlurile de stat pentru populație, nici riscuri, nici câștiguri wow