O mai veche butadă zice că: „Banca îți dă bani când îți fată vaca și ți-i ia când îți moare vițelul”; așa să fie oare?

Suntem siguri că cititorii Jurnal Social sunt familiarizați cu informațiile privind creditele cu dobândă subvenționată de stat, conform art.27 din legea nr.448/2006 (republicata), acordate pentru adaptarea locuinței conform nevoilor individuale de acces și achiziție auto, de aceea vom insista pe celelalte tipuri de credite oferite de piața financiar bancară.

Așa cum am menționat în articolul precedent, pentru accesarea unui credit, fie ipotecar/imobiliar sau de consum, solicitantul trebuie să facă dovada unor venituri de natură salarială sau pensie.

Tot în același articol vorbeam despre costul de oportunitate al creditului, subiect pe care ne vom concentra în continuare încercând să arătăm că, deloc surprinzător, un credit luat responsabil te va ajuta să economisești mai mult!

Determinarea costului de oportunitate

- Pentru un credit ipotecar/imobiliar

Analiza costului de oportunitate în cazul unui credit ipotecar implică evaluarea mai multor factori și criterii pentru a înțelege pe deplin impactul deciziei de a lua un astfel de credit. Iată câteva criterii importante de analiză:

- Rata dobânzii: Este esențial să compari rata dobânzii oferită de diferite bănci/IFN-uri; este evident că o rată a dobânzii mai mare poate însemna costuri totale mai mari pe termen lung.

- Termenul creditului: Perioada pe care te angajezi să rambursezi creditul va afecta valoarea totală a dobânzii plătite. Un termen mai lung înseamnă, de obicei, rate lunare mai mici, dar costuri totale mai mari.

- Costuri inițiale și comisioane: Acestea pot include comisioane de acordare a creditului, comisioane de evaluare a proprietății, asigurări obligatorii și alte taxe administrative.

- Inflația și fluctuațiile economice: Inflația poate afecta valoarea reală a banilor în timp. De asemenea, este important să evaluezi riscurile economice care ar putea influența capacitatea ta de a rambursa creditul.

- Venitul și stabilitatea financiară: Este important să analizezi stabilitatea veniturilor tale actuale și viitoare. Un credit ipotecar este un angajament pe termen lung, deci trebuie să ai siguranța că vei putea face față plăților chiar și în condiții economice nefavorabile.

- Investiții alternative: Analizează alte opțiuni de investiții pentru banii pe care i-ai folosi pentru avansul și rambursarea creditului. De exemplu, acești bani ar putea fi investiți în acțiuni, obligațiuni sau alte active care ar putea oferi randamente mai mari.

- Valoarea de piață a proprietății: Evaluează potențialul de apreciere a valorii proprietății pe care intenționezi să o achiziționezi. O proprietate care își crește valoarea în timp poate justifica costurile asociate creditului.

- Impactul asupra stilului de viață: Ratele lunare și angajamentul financiar pe termen lung pot avea un impact semnificativ asupra bugetului tău și asupra altor obiective financiare sau personale.

- Securitatea locativă: Deținerea unei proprietăți oferă securitate locativă pe termen lung, ceea ce poate fi un avantaj comparativ cu chiria, care poate crește în timp și poate implica instabilitate.

Așadar, analiza costului de oportunitate trebuie să fie cuprinzătoare și să ia în considerare toate aceste criterii pentru a lua o decizie informată și responsabilă pe termen lung.

Unul dintre motivele cel mai des invocate în decizia achiziționării unei locuințe, îl reprezintă mobilitatea locativă a persoanei, determinată de schimbarea serviciului, retragerea în locuri mai puțin poluate, studiile copiilor etc, situație în care costul de oportunitate se calculează între opțiunea contractării împrumutului sau închirierea unei locuințe.

Prezentăm mai jos un exercițiu teoretic cu rol exemplificativ, ce poate fi efectuat de orice persoană interesată, utilizând pentru calcularea dobânzilor platforme de profil, gen: Conso, Finzoom, Bankata etc.

Exemplu:

Familia Ionescu analizează posibilitatea achiziționării unei locuințe în valoare de 300.000lei sau închirierii unei locuințe similare cu o chirie lunară de 1.000lei.

Varianta 1. Achiziționarea locuinței printr-un credit ipotecar pe 30 de ani cu o dobândă fixă de 5%/an.

Parametrii:

- Suma creditului: 300.000lei;

- Termen: 30 ani (360 luni);

- Dobândă anuală: 5%

Ar rezulta că:

După 30 de ani, valoarea totală plătibilă a creditului ar fi de 579.767lei, din care: credit 300.000lei si dobândă: 279.767lei, iar rata lunară de plată (principal + dobândă) ar fi de aprox. 1.610lei/lună.

Varianta 2. Familia Ionescu analizează acum opțiunea plății unei chirii de 1.000lei/lună, iar diferența de 610lei să o depună lunar într-un cont bancar de economii sau fond social la o casa de ajutor reciproc, cu o dobândă medie de 5%/an.

Ar rezulta că după 30 de ani suma acumulată prin economisire ar fi de 464.963lei, iar chiria totală plătită ar fi de 360.000lei.

Analiza beneficiilor și costurilor

Varianta 1:

- La sfârșitul perioadei de 30 de ani, familia Ionescu deține proprietatea locuinței.

- Plata totală efectuată este de 579.767 lei, din care 279.767 lei reprezintă dobânda.

- Avantajul este că la finalul termenului de creditare, el deține o proprietate care poate fi o investiție pe termen lung.

Varianta 2:

- Familia Ionescu plătește chirie timp de 30 de ani, totalizând 360.000 lei.

- Economisind diferența de 610 lei/lună într-un cont bancar sau fond social cu o dobândă de 5% pe an, el acumulează 464.963 lei după 30 de ani.

- Avantajul este flexibilitatea de a nu fi legat de o proprietate și posibilitatea de a-și schimba domiciliul mai ușor.

- Dezavantajul este că nu deține o locuință la sfârșitul celor 30 de ani și ar trebui să continue să plătească chirie.

Costul de oportunitate

- Varianta 1: Datoriile plătite includ o dobândă semnificativă (279.767 lei), dar fam. Ionescu, la sfârșitul celor 30 de ani, deține o locuință a cărei valoare in caz de vânzare, este de așteptat să depășească costul creditului.

- Varianta 2: Fam. Ionescu economisește și acumulează 464.963 lei, dar continuă să plătească chirie.

Comparând cele două variante:

- În varianta 1, fam. Ionescu cheltuiește în total 579.767 lei pentru a deveni proprietari.

- În varianta 2, cheltuielile totale sunt 360.000 lei pentru chirie și acumulările sunt 464.963 lei, ceea ce rezultă într-un capital total de 104.963 lei după 30 de ani (464.963 lei – 360.000 lei).

- Dacă evaluăm costul de oportunitate, constatăm că, în varianta 2, capitalul acumulat de fam. Ionescu (104.963lei) nu este suficient pentru a achiziționa o locuință similară, chiar si presupunând că prețurile locuințelor ar rămâne stabile timp de 30 de ani. În schimb, varianta 2 oferă mai multă lichiditate și flexibilitate pe termen scurt și mediu.

Concluzie

Costul de oportunitate al variantei 1 (credit ipotecar) este pierderea posibilității de a avea un capital lichid și flexibilitate oferită de varianta 2. Cu toate acestea, avantajul major al variantei 1 este deținerea unei locuințe la sfârșitul termenului de 30 de ani. Pe de altă parte, varianta 2 oferă o acumulare substanțială de capital, dar nu asigură deținerea unei proprietăți, ceea ce poate fi dezavantajos în contextul pieței imobiliare.

Decizia finală ar trebui să ia în considerare și preferințele familiei Ionescu în ceea ce privește securitatea locativă (criteriul 9 de analiza).

Evident, acesta este un exemplu teoretic menit să ne ajute să ilustrăm abordarea costului de oportunitate din mai multe perspective pe care dumneavoastră le puteți lua în considerare înainte de accesarea unui credit ipotecar.

- Pentru un credit de nevoi personale

Să presupunem că dl. Popescu, persoană cu dizabilități, dorește o renovare majoră a locuinței, costul renovării fiind estimat la 50.000lei. Nu se mai încadrează să beneficieze de subvenția dobânzii conform art.27 din legea nr.448/2006, fapt pentru care vom analiza celelalte posibilități:

Varianta 1: Să ia un credit de nevoi personale de 50.000 lei pe o perioadă de 5 ani, cu o dobândă anuală de 10%.

Varianta 2: Să economisească în decursul a 5 ani, suma necesară renovării, depunând lunar o sumă într-un cont bancar de economii sau fond social la casa de ajutor reciproc, cu o dobândă de 5%/an.

Parametri varianta 1 – contractare credit de nevoi personale pentru renovarea locuinței

- Suma creditului: 50.000 lei

- Termen: 5 ani (60 luni)

- Dobândă anuală: 10%

- Valoarea totală plătibilă a creditului după 5 ani (principal + dobândă): 63.741lei

- Dobânda totală plătită: 13.741lei (63.741 lei – 50.000 lei)

Parametri varianta 2 – economisirea sumei necesare renovării locuinței

- Suma necesară: 50.000 lei

- Perioada de economisire: 5 ani (60 luni)

- Dobânda la contul de economii/fondul social: 5%

- Suma lunară necesară pentru a acumula 50.000 lei în 5 ani: aprox. 745lei/lună

- Dobânda încasată: aprox. 5.300lei

Analiza costului de oportunitate

Varianta 1: Costul de oportunitate în raport cu varianta 2 (economisirea) este suma economisită și lipsa dobânzii câștigate, dar există beneficiul renovării imediate care poate adăuga valoare locuinței și poate îmbunătăți calitatea vieții dlui. Popescu.

Varianta 2: Costul de oportunitate în raport cu varianta 1 (contractare credit) este dobânda plătită și avantajul renovării imediate versus avantajul economisirii prin acumulări lunare plus o dobândă, dar renovarea efectuată după 5 ani și cu riscul scumpirii manoperei și a materialelor.

Concluzie

Dl. Popescu trebuie să evalueze importanța renovării imediate față de economisirea sumei necesare într-un anumit termen. Dacă renovarea imediată este esențială, creditul ar fi opțiunea preferată în ciuda costului mai mare. Dacă nu există o urgență, economisirea ar putea fi o opțiune de luat în considerare din perspectiva evitării costului cu dobânda la credit, dar asumând riscul unor costuri de materiale și manopera mai ridicate.

- Lichidez economiile sau iau credit?

Dna. Constantinescu este persoană cu dizabilități căreia îi place arta tricotajului, având talent și abilități în acest domeniu. Dânsa dorește să achiziționeze un echipament automat de tricotat pentru a-și valorifica calitățile și a obține, pe lângă pensie, un venit suplimentar de 100 lei/lună. Prețul echipamentului este de 10.000 lei, iar dna. Constantinescu are economii de 10.000 lei pe care le valorifică cu o dobândă 5% pe an.

Cele două opțiuni luate în considerare sunt:

- Fie să utilizeze economiile pentru achiziționarea echipamentului.

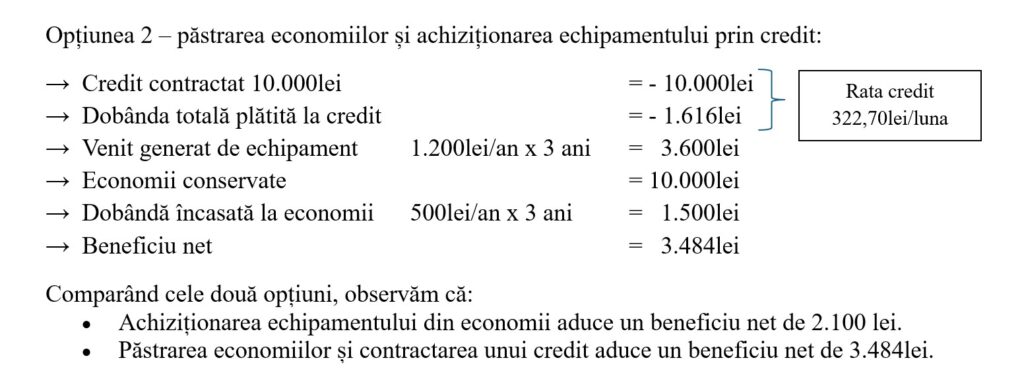

- Fie să păstreze economiile și să ia un credit pe 3 ani cu o dobândă de 10,00%/an pentru achiziționarea mașinii de tricotat.

Opțiunea 1 – lichidarea economiilor de 10.000lei și achiziționarea echipamentului:

- Venit generat de echipament 1.200lei/an x 3 ani = 3.600lei

- Pierdere dobândă anuală la economii 500lei/an x 3 ani = – 1500lei

- Beneficiu net = 2.100lei

Analiză Opțiunea 1

Avantaje:

- Fără datorii: Nu există obligația de a rambursa rata lunară de 322,70lei, deci fără stresul asociat datoriilor;

- Simplitate: Procedura este mai simplă și nu necesită documentație suplimentară pentru contractarea unui credit.

Dezavantaje:

- Pierderea de dobândă: se pierde dobânda anuală de 5%, adică 1.500 lei pe 3 ani.

- Lipsa unui fond de urgență: utilizarea întregii sume economisite poate lăsa pe dna. Constantinescu fără fonduri disponibile pentru urgențe/situații neprevăzute.

Analiză Opțiunea 2

Avantaje:

- Păstrarea economiilor: acestea rămân intacte și continuă să genereze dobândă, adică 1.500 lei pe 3 ani.

- Beneficiu net mai mare: beneficiul net este de 3.484 lei pe 3 ani, comparativ cu cei 2.100lei obținuți in cazul opțiunii 1

- Acces la fonduri de urgență: Dna. Constantinescu păstrează economiile pentru situații neprevăzute.

Dezavantaje:

- Cost suplimentar al creditului: dobânda totală plătită pentru credit este de 1.616lei lei pe 3 ani.

- Datorie de rambursat: Dna. Constantinescu va avea o rată lunară de rambursare de aproximativ 322,70 lei, ceea ce poate constitui un stres financiar, deși o parte din rata lunară se amortizează prin venitul obținut din producția echipamentului achiziționat și dobânda primită la economii.

- Birocrație: Contractarea unui credit implică documentație și aprobări suplimentare.

Concluzie

Pe lângă diferența de beneficiu net între cele două opțiuni, dna. Constantinescu ar trebui să ia în considerare și alți factori precum stabilitatea financiară și confortul personal.

Dacă dna. Constantinescu se simte confortabil fără un fond de urgență și dorește un beneficiu limitat, utilizarea economiilor ar fi opțiunea privilegiata. În schimb, dacă preferă să mențină economiile pentru situații neprevăzute și este dispusa să gestioneze o datorie, contractarea unui credit ar fi alternativa corecta.

Așadar, indiferent de natura creditului, analizează cu atenție oportunitatea și momentul pentru a accesa fondurile de care ai nevoie, fără a te împovăra cu datorii neesențiale.

Creditul contractat în mod judicios și responsabil, îți poate îmbunătății calitatea vieții și chiar să te ajute în procesul economisirii și al creșterii veniturilor personale.

„Economisirea – calea spre independența financiară” este un proiect Jurnal Social, susținut de Consiliul Național al Dizabilității din România și Asociația CAR RESTART BPT și se adresează persoanelor cu dizabilități. În fiecare săptămână, pe termen lung, ne propunem să oferim persoanelor cu dizabilități informații legate de inițierea în conceptul de economisire, să identificăm provocările financiare specifice și să găsim soluții practice.

Citește și:

Introducere în economisire – Primii pași către stabilitatea financiară

Obstacolele Financiare – cum să depășești provocările economice specifice

Titlurile de stat pentru populație, nici riscuri, nici câștiguri wow

Teritoriul instrumentelor de investiții financiare: Răbdare – Risc – Randament